近年来,随着宏观经济环境的逐步改善和消费升级趋势的持续深化,家用电器行业已步入业绩修复通道。本报告旨在分析行业当前的发展态势,重点关注业绩修复的确认信号,并探讨如何在价值龙头企业的引领下,挖掘与建筑材料销售相关的市场机遇。报告将围绕行业整体表现、龙头企业的竞争优势、以及家用电器与建筑材料销售的协同发展路径展开详细论述。

一、家用电器行业业绩修复态势确认

受疫情后消费复苏、政策支持及技术创新等多重因素驱动,家用电器行业在2023年以来呈现出明显的业绩修复迹象。数据显示,主要家电企业的营收与利润均实现同比增长,尤其是在智能家居、绿色家电等高附加值领域,增长势头更为强劲。消费者对健康、节能、智能化产品的需求上升,推动了产品结构的优化和平均售价的提升。原材料成本压力的缓解,也为企业盈利能力的恢复提供了支撑。

二、守望价值龙头:竞争优势与战略布局

在行业整体复苏的背景下,龙头企业凭借品牌、渠道和技术优势,展现出更强的抗风险能力和增长潜力。例如,海尔、美的等企业在智能家电、海外市场拓展方面持续发力,不仅巩固了国内市场份额,还通过全球化布局提升了整体盈利能力。这些龙头企业通过研发投入和创新驱动,不断推出符合消费趋势的新产品,同时在供应链管理和成本控制上表现优异,为业绩修复提供了坚实基础。

三、建筑材料销售:新机遇与协同发展

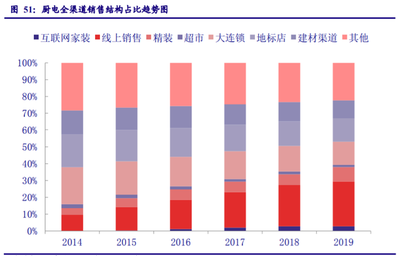

值得注意的是,家用电器行业与建筑材料销售领域正呈现出越来越多的协同机会。随着精装修房市场的扩大和消费者对整体家居解决方案需求的增长,家电产品与建筑材料的整合销售成为新的增长点。例如,在厨卫电器领域,企业与建材商合作,推出定制化套餐服务,不仅提升了用户体验,还带动了相关建材(如橱柜、瓷砖)的销售。智能家居系统的普及,进一步促进了家电与建筑智能化材料的融合,为行业开辟了跨界合作的蓝海。

四、前景展望与投资建议

家用电器行业有望在业绩修复的基础上,实现更高质量的增长。投资者可重点关注那些在技术创新、渠道整合和跨界合作方面具有优势的价值龙头企业。同时,建议关注与建筑材料销售相关的细分市场,如整体厨房、智能卫浴等,这些领域可能成为下一轮增长的重要引擎。总体而言,行业正从单纯的硬件制造向服务化和生态化转型,把握这一趋势将有助于挖掘长期投资价值。

家用电器行业的业绩修复已得到确认,价值龙头企业在其中扮演着关键角色。通过与建筑材料销售的深度融合,行业有望开辟新的增长路径,为投资者带来更多机遇。我们建议持续跟踪行业动态,重点关注那些具备核心竞争力和创新能力的龙头企业,以捕捉市场中的价值亮点。